쌍문동 한양아파트 19평 실거주중인 50대후반 부부입니다. 현재 보유 현금으로 노후를 대비해서 투자를 어떻게해야할까요? [무엇이든물어부동산]

안녕하세요! 더홈즈 이종호입니다.

이번 상담사례는 투자 경험이 많으신 50대 후반 부부께서 방문해주셨습니다.

기존에 재건축 투자, 아파트 투자만 하시다가 처음으로 재개발 투자에 대한 것도 궁금하고, 현재 보유현금이 6억정도 있는 데 이 돈으로 어떻게 투자를 해야 노후를 안전하게 보낼 수 있을 지? 자문을 구하러 오셨습니다.

이미 지식, 경험이 풍부하신 분들이라 부동산 투자의 방법론적 측면에서 조언을 해드렸던 것같습니다.

오늘 상담 사례도 읽어보시면 여러분도 투자 계획을 짜시는 데 꼭 도움이 되시도록 적어드리겠습니다.

내담자 정보

내담자께서는 서울 도봉구 쌍문동 한양 2차 19평에서 실거주 중이셨습니다. (2010년중반 1억후반 매수)

이외에 기존 주택 시세차익으로 현금 6억원정도를 따로 보유 중이셨구요.

은퇴를 하셔서 대출 활용이 어렵다고 하셨고, 투자의 목표는 안정적인 노후를 위한 투자라고 하셨습니다.

가족 구성은 50대 후반 부부이고 자녀가 있지만 독립한 상황입니다.

1주택이 있는 상황에서 어떤 투자를 해야 시세차익도 보면서 노후를 좀 더 안정적이게 꾸려나갈 수 있을 까요?

솔루션 제시

일단 실거주 주택은 있으신 상황이라 실거주 상관없이 투자의 시세차익만을 목표로 투자만 하면 되는 상황입니다.

이 상황에서 현재 소득이 없으시니 현금 전체를 쓰지말고, 최악의 상황을 대비해서 현금을 4~5억원정도만 쓰는 것을 목표로 하시면 좋을 것 같다고 말씀드렸습니다.

내담자의 투자 성향이나 생애주기를 고려했을 때 최대한 보수적인 투자를 해야합니다.

앞으로 투자에 사용할 시간이 많지 않으시고 잘못된 투자 한 번이면 회복할 시간이 없이 노후가 망가지게 될 수도 있습니다.

그만큼 레버리지를 최소화하고 저렴한 가격에 매수를 해야합니다.

이 조건에 맞는 투자 전략을 짠다면, 두가지 정도가 있을 것 같습니다.

1. 서울 근교 수도권 핵심입지의 입주장이 진행 중인 신축아파트를 매수해서 실거주

현재 현금 보유 6억원에, 실거주 중인 주택을 3억중반대에 매도한다면 대략 현금이 9억중반정도가 생깁니다.

이 돈으로 서울 수도권 핵심입지의 신축 아파트 입주장 중인 아파트 실거주 투자 진입을 권해드렸습니다.

가격 순으로 장위 > 성남 > 광명뉴타운 순입니다.

기존 고점 기준 10억중반 11억대까지는 갔었던 입지의 아파트들입니다.

매매호가 6억후반 기준이라면 35%이상의 하락률을 기록한 것입니다.

다만 광명은 입주물량이 내년 내후년 몰려있어서 성남이나 장위 쪽을 선택해서 실거주하는 방향으로 말씀드렸습니다.

이 방법은 현금 9억 중반 중에서 현금을 6억후반~ 8억내외로 사용하고 어느정도 현금을 남길 수 있는 방법입니다.

2. 기존 쌍문동 아파트에서 실거주하면서 수도권 핵심입지 재개발 투자

두 번째 방법은 현금 투자를 3~4억원 정도로 재개발 투자를 하는 것입니다.

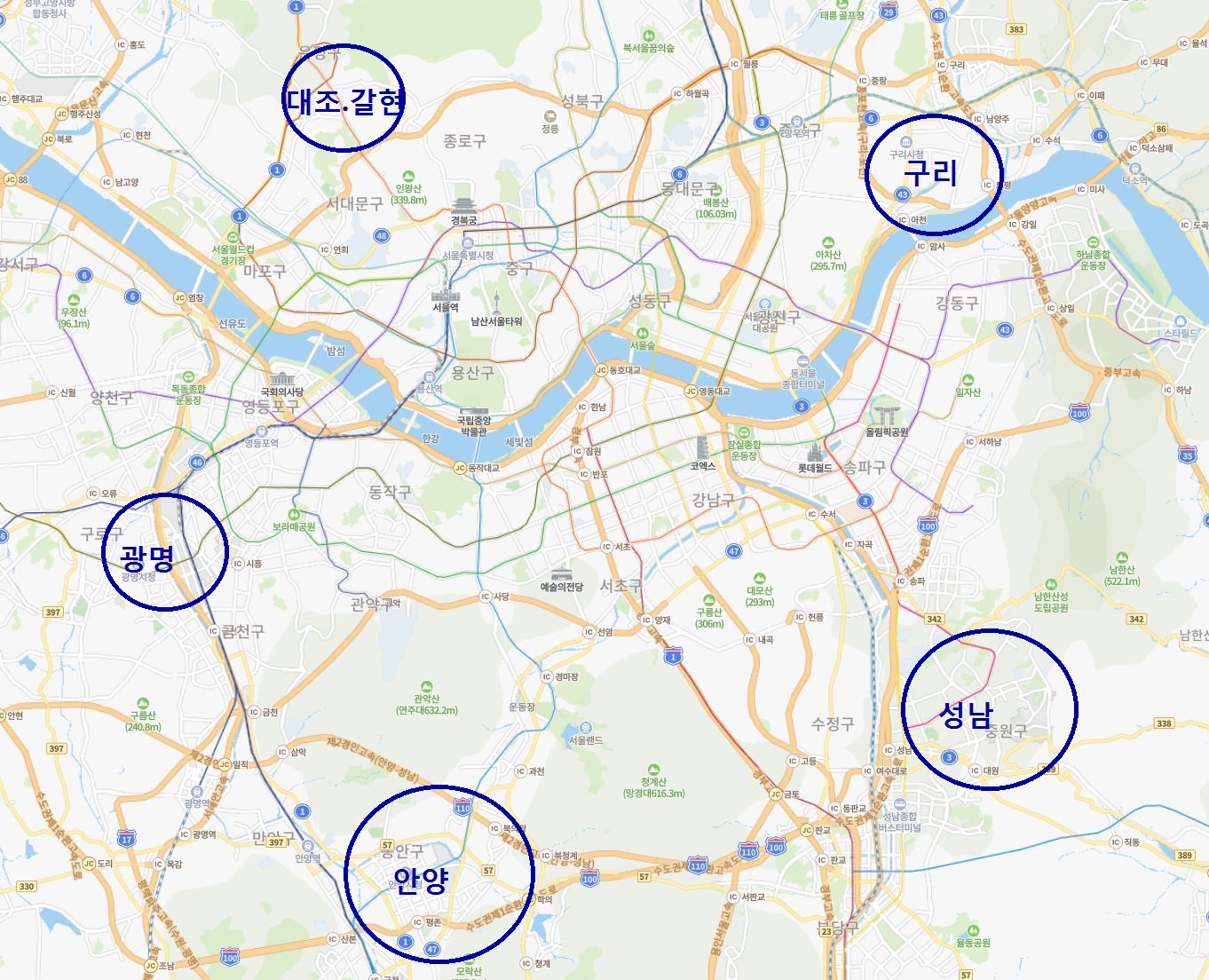

지역은 성남, 광명, 대조.갈현, 안양, 구리 정도 투자가 가능합니다.

현재 초기투자금은 3~4억대로 가능하며, 총 매수가는 84타입(33평형)을 7~8억원대로 투자가 가능합니다.

차후 재개발 사업이 끝나고 실입주시 기존 쌍문동 아파트를 매도하면 충분히 대출없이 주택보유가 가능합니다.

앞서 현재 신축 아파트를 투자해서 입주를 한다면 비슷한 금액으로 59타입(25평형) 투자까지만 가능하지만, 재개발 투자를 통해서는 84타입(33평형)까지 투자가 가능합니다.

같은 금액으로 크기를 키울 수 있다는 것입니다.

이렇게 되면 예상되는 시세차익도 더 커질 수 있겠죠.

현실적으로 이 방법으로 투자하시는 것을 선택하셨고, 저희도 이 방법을 권해드렸습니다.

금액적으로도 지금 신축아파트 매수보다 더 싸게사고, 실거주가 당장은 필요하지 않으시기 때문입니다.

결론

어떤 선택을 하던 지금 시점에서는 위 두가지 선택이 제일 괜찮아 보입니다.

대출 없이 주택을 보유할 수 있는 방법이고 이 것을 통해서 정부에서 주는 복지인 주택연금(역모기지)를 사용할 수 있습니다.

주택 가액기준으로 공시가격 9억이하까지 가입이 가능하고 55세이상이면 가입이 가능합니다.

차후 보수적으로 주택 가격이 8~9억원 선이라고 가정하고, 65세~70세쯤 가입을 하신다면 월 200만원이 넘는 연금을 수령하실 수 있습니다.

이 금액은 평생 보장이 되는 금액입니다.

만약에 그 당시 주택 가격이 10억대이상까지 올라간다면 연금 수령액은 더 늘어날 수 있습니다.

내담자께서 60대를 바라보는 나이입니다.

주거용 부동산 투자는 이 것으로 마무리 짓는다는 목표로 노후준비까지 한번에 한다면 딱 맞는 방법이 될 듯 합니다.

더홈즈 유튜브: https://www.youtube.com/@AnalystTHEHomes

더홈즈 상담신청폼: https://forms.gle/6to29mVWA2z3dGxw8